le 17 mai 2024, par Patrick DENNY, conseiller en art & galeriste

Le Leasing ou location d’art avec option d’achat (LOA) est la pratique la plus courante dans les entreprises.

Elle est particulièrement intéressante en France, en Belgique, au Luxembourg et à Monaco, pays ou la législation permet aux entreprises d’acquérir des œuvres d’art tout en bénéficiant d’avantages fiscaux.

Le véritable intérêt du mécanisme et qu’en fin de leasing vous avez la possibilité de racheter l’œuvre à titre personnel, pour sa valeur résiduelle (en général entre 1 et 10% du prix de l’œuvre selon les contrats)

la loi, elle dit quoi ?🧑🏻🎓

En France

L’article 238 bis AB du CGI prévoit que la totalité des loyers versés par l’entreprise au titre du contrat de location d’œuvres d’art est comptabilisée en charges déductibles du bénéfice net de l’entreprise ou d’un professionnel libéral. Ainsi le loyer d’une œuvre d’art en location vient en déduction de l’assiette de l’impôt des entreprises. Pour l’instant cette avantage fiscal est d’actualité jusqu’au 31 décembre 2025 !

A Monaco

Même principe qu’en France, l’achat ou la location d’œuvres d’art sont fiscalement 100% déductibles.

En Belgique et Luxembourg

Contrairement à la France, les administrations fiscales belges et Luxembourgeoises considèrent que l’achat d’œuvres d’art ne peut pas être considéré comme une charge professionnelle déductible pour les entreprises et les professions libérales. L’achat d’une œuvre est alors considéré comme un actif immobilisé non amortissable.

Mais bonne nouvelle, la location d’œuvres d’art est quant à elle tout à fait déductible fiscalement, et permet à l’entreprise de payer des loyers déductibles en tant que charges d’exploitation, et par conséquent de réduire sa base imposable. Le leasing devient alors le mécanisme parfait pour économiser de l’impôt.

L’art permet de se sentir bien, que ce soit au travail, au musée, ou chez soi

En pratique comment ça marche ? 😁

3 étapes suffisent...

Step 1 : Choisir la bonne œuvre d’art

Laissez-vous conseiller par votre galeriste préféré pour qu’il vous aide à choisir une œuvre qui se fonde à merveille dans son environnement. Je préfère rappeler ici que l’œuvre devra être exposée dans les locaux de l’entreprise pendant toute la durée du contrat de location. Conserver l’œuvre chez soi, pourrait être considéré comme un abus de bien social, en cas de contrôle par l’administration.

Step 2 : 4 documents et puis c’est tout !

Vous avez trouvé une œuvre qui vous fait vibrer et en plus vous souhaitez faire des économies ?

Super, votre galeriste va juste avoir besoin des 4 documents suivants pour vous faire une offre de leasing :

– La pièce d’identité du mandataire social

– Un extrait Kbis/RCS de votre société

– Le dernier bilan comptable pour juger de la solvabilité de votre entreprise

– Un RIB/IBAN de la société

Step 3 : Une simulation financière simple en <24H

Grâce aux documents fournis, votre galeriste va se mettre en relation avec une société spécialisée dans le financement d’œuvres d’art, qui se chargera de monter votre dossier de leasing.

En moins de 24H vous obtiendrez alors une proposition de financement, qui précisera toutes les modalités, y compris les différentes durées possibles, le montant des paiements périodiques, la valeur résiduelle de l’œuvre d’art et les modalités de rachat.

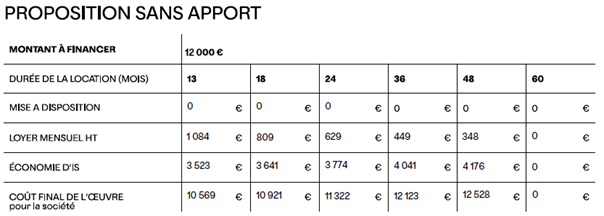

Soyons concret et prenons un exemple :

Vous avez décidé d’acheter une belle et grande sculpture auprès de la galerie www.popmyduke.lu pour mettre en valeur le hall d’entrée de vos locaux qui parait bien vide.

Pour trancher radicalement avec le coté gris « monochrome » du hall, je vous propose de placer un « eye catcher », pour renforcer l’image dynamique de votre entreprise. Vous craquez pour cette pétillante bombe de peinture géante de notre Street Artiste parisien PIMAX pour un budget de 12 000 €.

PIMAX – Giant Spray Can – 130 cm x 50 cm – Résine et techniques mixtes – 12 000 €

Après m’avoir communiqué vos documents, j’ai pu vous obtenir dans la même journée le plan de financement visible dans le tableau ci-dessous. On constate ici que vous avez opté pour un leasing couvrant la totalité du montant de l’œuvre, soit 12 000 € (le montage peut aussi prévoir un apport initial, et diminue de facto les mensualités).

Simulation de leasing (LOA) pour l’oeuvre de PIMAX

Le choix de la durée du prêt est une question d’arbitrage qui dépend de l’objectif de votre entreprise et de sa capacité de trésorerie. Une durée plus longue, permet une économie d’impôt plus importante, une durée plus courte permet un coût d’acquisition de l’œuvre réduit.

Chaque mois, les loyers vont venir déduire les charges de l’entreprise et contribuer à la diminution de la base imposable. Pendant cette période, c’est la société de financement qui reste propriétaire de l’œuvre. L’option d’achat en fin de contrat vous permettra à vous personne physique, ou à votre société en tant que personne morale, d’en devenir propriétaire.

Sur ce contrat, la valeur résiduelle est fixée à 3% du prix de l’œuvre. Au bout des 13 mois, pour la modique somme de 360 €, vous deviendrez l’heureux propriétaire de ce superbe PIMAX, toutes nos félicitations !

Pour conclure sur le leasing d’œuvre d’art 🖼️🛒

Avantages (+)

– Simplicité et rapidité de mise en place

– Préserve la trésorerie de l’entreprise

– Amortissement de 13 à 60 mois

– Réduction de la base imposable de la société

– Économie d’IS en fin d’année

Inconvenients (-)

– Obligation d’exposer l’œuvre dans les locaux de la société durant la période de location

– Il faut profiter de ce mécanisme tant qu’il existe, avant qu’un gouvernement ne décide d’en supprimer ses avantages

Le mot de la fin

Si la santé financière de votre entreprise le permet, il serait dommage de se priver d’une telle opportunité qui permet de se constituer un beau patrimoine artistique tout en optimisant sa fiscalité. Enchainer les contrats de leasing, permet aussi des roulements de collections, et d’apporter régulièrement de la nouveauté aux clients et collaborateurs.

A l’ère de la suppression des niches fiscales, Il peut paraitre surprenant qu’un tel mécanisme subsiste encore, et il est fort probable que cet avantage fiscal soit voué à disparaitre dans les années à venir. Si j’ai un conseil à donner, profitez en avant qu’il ne soit trop tard.

Fin